SERVICE PHONE

363050.comSERVICE PHONE

363050.com发布时间:2026-01-07 02:55:28 点击量:

IM电竞,IM电竞官网,IM电竞注册,IM电竞APP下载,IM电竞投注,电竞比分直播/IM电竞作为全球领先的电竞投注平台,提供英雄联盟、CSGO、DOTA2等顶级赛事投注,注册即送高额体验金,APP下载畅玩不停,实时比分直播,体验极致电竞乐趣。2025 年中国创新药研发迎来历史性突破,近150款新药首次迈入III期临床,创下历史峰值。这一数据不仅彰显国内医药创新生态的成熟度,更预示 2027-2028 年将迎来密集上市潮,行业正从“仿制为主”向“源头创新”加速转型。肿瘤领域仍占核心地位,但感染性疾病、内分泌代谢、自身免疫等赛道多点开花,ADC、双抗、ASO 等前沿技术成为创新核心引擎。

本土 Biotech、传统药企与跨国MNC形成“三足鼎立”的竞争格局,行业集中度有望持续提升。中长期来看,具备差异化管线、技术平台优势及商业化能力的企业将脱颖而出,建议重点关注在前沿技术布局、细分适应症突破及全球化推进的标的。

2025 年中国创新药研发交出亮眼答卷——近 150 款创新药首次启动 III 期临床,作为新药上市前的 “终极大考”,这一规模直观反映国内研发管线的厚度与质量。背后是多重因素共振:国家药审改革(CDE 扩容、ICH 加入、MAH 制度)打通审批通道,资本市场(港交所 18A、科创板)提供资金支持,海归人才与本土团队构建完善创新生态。

聚焦 III 期新药的领域分布、技术趋势及企业布局,为投资者解析行业变革方向与投资机遇。需说明的是,核心数据 “近 150 款” 经多渠道验证,但完整药物清单尚未披露,分析将结合已披露信息与产业逻辑展开。

二、总体格局:规模质变 + 领域多元,产业生态日趋成熟(一)数量规模:从量变到质变,预示密集上市潮

近 150 款 III 期新药的背后,是研发体系的系统性成熟。这些项目均通过临床前、I 期安全性及 II 期初步疗效验证,成药性与商业价值已得到初步确认。按 III 期临床 2-3 年周期推算,2027-2028 年将迎来创新药上市高峰,届时国内临床治疗选择将显著丰富,部分疾病领域市场格局可能重塑,行业商业化进入收获期。

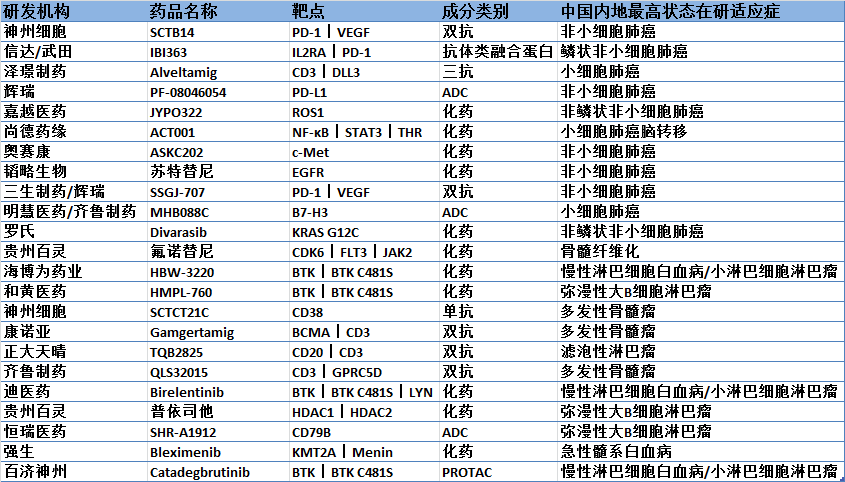

肿瘤领域:56 款药物占比近 40%,仍是核心赛道。除肺癌、乳腺癌等大癌种外,子宫内膜癌、肾癌等细分适应症成为新热点,研发策略从 “广覆盖” 转向 “精细化”,差异化竞争加剧。

肿瘤领域:56 款药物占比近 40%,仍是核心赛道。除肺癌、乳腺癌等大癌种外,子宫内膜癌、肾癌等细分适应症成为新热点,研发策略从 “广覆盖” 转向 “精细化”,差异化竞争加剧。

感染性疾病:第二大阵营,抗病毒领域表现突出。HIV、HBV 等慢性病毒感染领域涌现多款候选药,疫苗与抗生素布局同步推进,体现国内药企应对公共卫生挑战的能力。

感染性疾病:第二大阵营,抗病毒领域表现突出。HIV、HBV 等慢性病毒感染领域涌现多款候选药,疫苗与抗生素布局同步推进,体现国内药企应对公共卫生挑战的能力。

内分泌与代谢:10 款新药进入 III 期,GLP-1 受体激动剂成为 “明星赛道”,吸引本土企业与跨国巨头同台竞技,适应症从降糖向减重、NASH 等拓展。

内分泌与代谢:10 款新药进入 III 期,GLP-1 受体激动剂成为 “明星赛道”,吸引本土企业与跨国巨头同台竞技,适应症从降糖向减重、NASH 等拓展。

免疫系统疾病:自身免疫赛道加速追赶,仅斑块状银屑病就有 5 款新药进入 III 期,竞争白热化。

免疫系统疾病:自身免疫赛道加速追赶,仅斑块状银屑病就有 5 款新药进入 III 期,竞争白热化。

其他领域:呼吸、眼科、心血管、神经等领域均有突破,研发向更广泛疾病谱系拓展,产业生态更趋均衡。

其他领域:呼吸、眼科、心血管、神经等领域均有突破,研发向更广泛疾病谱系拓展,产业生态更趋均衡。

靶点竞争:PD-(L) 1、EGFR 等成熟靶点以联合疗法、新适应症拓展为主,BCMA、GPRC5D 等新兴靶点成为突破口,尤其在血液肿瘤领域,双抗与新一代单抗加速推进。

技术主导:ADC 与双抗成为创新主旋律,体现国内企业在抗体工程、连接子技术等高端领域的突破,这类药物通过精准靶向或协同机制,有望克服耐药性,成为下一代肿瘤治疗核心。

适应症拓展:从大癌种向罕见瘤种及 “篮子试验” 延伸,一款药物跨多肿瘤类型开发的模式普及,研发效率与商业价值同步提升。

靶点竞争:PD-(L) 1、EGFR 等成熟靶点以联合疗法、新适应症拓展为主,BCMA、GPRC5D 等新兴靶点成为突破口,尤其在血液肿瘤领域,双抗与新一代单抗加速推进。

技术主导:ADC 与双抗成为创新主旋律,体现国内企业在抗体工程、连接子技术等高端领域的突破,这类药物通过精准靶向或协同机制,有望克服耐药性,成为下一代肿瘤治疗核心。

适应症拓展:从大癌种向罕见瘤种及 “篮子试验” 延伸,一款药物跨多肿瘤类型开发的模式普及,研发效率与商业价值同步提升。

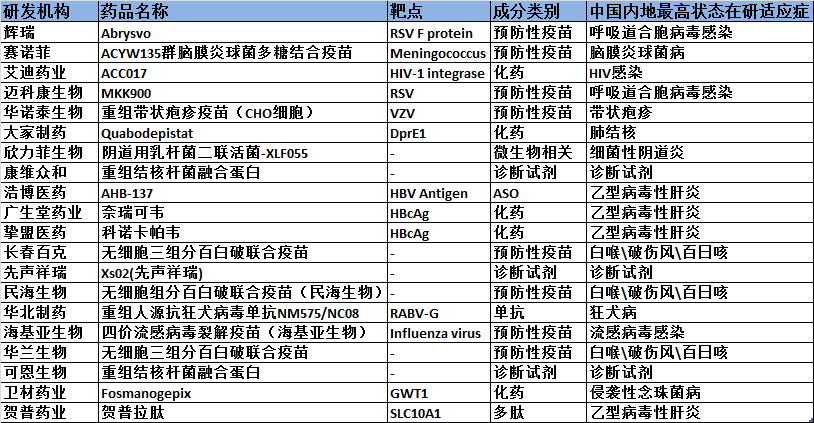

抗 HIV 药物:艾迪药业 ACC017(新一代整合酶抑制剂)启动 III 期,有望填补国内治疗空白,彰显本土企业在全球公共卫生领域的研发实力。

HBV 治疗:浩博医药 AHB-137、广生堂奈瑞可韦、挚盟医药科诺卡帕韦等多款新药进入 III 期,覆盖衣壳抑制剂、siRNA 等技术,目标直指 “功能性治愈”,一旦成功将打开千亿市场空间。

狂犬病预防:华北制药 NM57S/NC08(新型单抗组合)启动 III 期,相较于传统免疫球蛋白优势显著,有望提升国内生物制品制造水平。

抗 HIV 药物:艾迪药业 ACC017(新一代整合酶抑制剂)启动 III 期,有望填补国内治疗空白,彰显本土企业在全球公共卫生领域的研发实力。

HBV 治疗:浩博医药 AHB-137、广生堂奈瑞可韦、挚盟医药科诺卡帕韦等多款新药进入 III 期,覆盖衣壳抑制剂、siRNA 等技术,目标直指 “功能性治愈”,一旦成功将打开千亿市场空间。

狂犬病预防:华北制药 NM57S/NC08(新型单抗组合)启动 III 期,相较于传统免疫球蛋白优势显著,有望提升国内生物制品制造水平。

靶点升级:从单靶点激动剂向 GLP-1/GIP、GLP-1/GCG 等双/三重靶点拓展,联用策略(如与胰淀素受体激动剂联用)普及,追求 “best-in-class” 效果。

适应症扩容:肥胖/超重与 2 型糖尿病并重,未来有望延伸至 NASH、心血管保护等领域,市场空间持续扩大。

竞争格局:华东医药、石药集团、信达生物等本土企业,与礼来、诺和诺德等 MNC 正面竞争,考验企业临床效率、生产工艺与成本控制能力,头部企业优势有望凸显。

靶点升级:从单靶点激动剂向 GLP-1/GIP、GLP-1/GCG 等双/三重靶点拓展,联用策略(如与胰淀素受体激动剂联用)普及,追求 “best-in-class” 效果。

适应症扩容:肥胖/超重与 2 型糖尿病并重,未来有望延伸至 NASH、心血管保护等领域,市场空间持续扩大。

竞争格局:华东医药、石药集团、信达生物等本土企业,与礼来、诺和诺德等 MNC 正面竞争,考验企业临床效率、生产工艺与成本控制能力,头部企业优势有望凸显。

赛道特征:斑块状银屑病成为竞争焦点,5 款新药同期进入 III 期,反映临床路径清晰、市场需求旺盛。

技术突破:除 IL-17、IL-23 单抗外,TYK2 选择性抑制剂(益方生物 Nomelcitinib、诺诚健华 ICP-488)等口服小分子药物崛起,用药便利性提升,有望改变治疗格局。

合作模式:Biotech 与大型药企合作(如荃信生物与翰森制药)成为主流,加速研发与商业化进程,合作标的值得关注。

赛道特征:斑块状银屑病成为竞争焦点,5 款新药同期进入 III 期,反映临床路径清晰、市场需求旺盛。

技术突破:除 IL-17、IL-23 单抗外,TYK2 选择性抑制剂(益方生物 Nomelcitinib、诺诚健华 ICP-488)等口服小分子药物崛起,用药便利性提升,有望改变治疗格局。

合作模式:Biotech 与大型药企合作(如荃信生物与翰森制药)成为主流,加速研发与商业化进程,合作标的值得关注。

2025 年 III 期新药集中体现国内技术平台的突破,成为企业核心竞争力:

ADC 药物:“生物导弹” 精准进化,新一代产品在药物抗体比(DAR)、连接子稳定性、载荷活性上全面升级,降低脱靶毒性、克服耐药性,技术壁垒高,布局企业有望享受估值溢价。

双特异性抗体:实现 “1+12” 协同效应,如 BCMA/CD3 双抗通过 “T 细胞招募” 机制杀伤肿瘤细胞,分子设计与生产工艺难度大,进入 III 期的企业已具备国际先进水平。

ASO 药物:从基因层面干预疾病,非偶联 ASO 进入 III 期,标志国内在核酸设计、化学修饰、递送系统上取得关键突破,为 “不可成药” 靶点提供解决方案,成长空间广阔。

小分子药物:向高选择性升级,如 TYK2 抑制剂相较于泛 JAK 抑制剂,安全性显著提升,体现国内基于结构的药物设计(SBDD)与精细合成能力,差异化优势明显。

ADC 药物:“生物导弹” 精准进化,新一代产品在药物抗体比(DAR)、连接子稳定性、载荷活性上全面升级,降低脱靶毒性、克服耐药性,技术壁垒高,布局企业有望享受估值溢价。

双特异性抗体:实现 “1+12” 协同效应,如 BCMA/CD3 双抗通过 “T 细胞招募” 机制杀伤肿瘤细胞,分子设计与生产工艺难度大,进入 III 期的企业已具备国际先进水平。

ASO 药物:从基因层面干预疾病,非偶联 ASO 进入 III 期,标志国内在核酸设计、化学修饰、递送系统上取得关键突破,为 “不可成药” 靶点提供解决方案,成长空间广阔。

小分子药物:向高选择性升级,如 TYK2 抑制剂相较于泛 JAK 抑制剂,安全性显著提升,体现国内基于结构的药物设计(SBDD)与精细合成能力,差异化优势明显。

信达生物、泽璟制药、艾迪药业、益方生物等 Biotech 是创新主力,特点的是研发专注、决策灵活,聚焦特定技术平台或疾病领域。例如艾迪药业深耕抗 HIV,益方生物、诺诚健华在小分子激酶抑制剂领域领先,通过 BD 合作放大研发价值,成长弹性高,建议关注管线进度与临床数据。

齐鲁制药、石药集团、华东医药、翰森制药等传统巨头,凭借资金、生产与商业化优势,通过 “自主研发 + 外部引进” 快速构建创新管线。华东医药在 GLP-1 领域全面布局,翰森制药携手荃信生物发力自免领域,转型成效显著,估值有望重塑。

辉瑞、礼来、诺和诺德等 MNC 推行 “中国同步” 甚至 “中国优先” 战略,全球重磅产品中国 III 期与全球同步启动。一方面抢占中国市场,另一方面依托国内患者资源与临床质量,参与全球多中心试验,其合作与竞争动态将影响行业格局,相关产业链标的值得关注。

2025 年近 150 款新药进入 III 期临床,是中国医药创新生态多年培育的 “质变” 成果,标志行业从 “仿创结合” 迈入 “源头创新” 新阶段。肿瘤、感染、内分泌、免疫等领域全面突破,ADC、双抗等前沿技术快速跟进,本土企业与 MNC 共同推动产业升级。

尽管面临同质化、临床资源、商业化等挑战,但中长期来看,创新仍是行业核心驱动力。2027-2028 年上市潮将重塑市场格局,具备临床价值、技术壁垒与商业化能力的企业将脱颖而出。建议投资者把握创新药产业升级机遇,聚焦差异化创新与全球化布局标的,长期持有分享行业成长红利。返回搜狐,查看更多